其他登录方式

我国化工新材料行业发展现状与思考

来源: 现代化工发布时间:2023-07-21关注度:1222次

化工新材料是支撑国家战略性新兴产业的重要基础,也是传统石化和化工产业转型升级的重要方向。综合评述了全球化工新材料产业现状及发展趋势,对8种化工新材料的市场规模、竞争格局及发展前景进行系统梳理,分析了目前我国化工新材料行业中存在的主要问题,提出应该加大政策支持力度、围绕产业链部署创新链、搭建共性技术平台、强化复合型高端人才培养。

化工新材料是支撑国家战略性新兴产业的重要基础,是传统石化和化工产业转型升级的重要方向,已成为当前全球科技竞争的关键领域。欧美日等发达国家和地区纷纷制定相关战略,促进本国化工新材料产业的发展,包括美国“材料基因组计划”、欧盟“地平线2020”、俄罗斯“2030年前材料与技术发展战略”以及日本“第六期科学技术基本计划”等。我国不断加大对化工新材料领域的政策支持,先后出台《新材料产业发展指南》《化工新材料产业“十四五”发展指南》《“十四五”原材料工业发展规划》等予以支持。2021年12月,工信部发布《重点新材料首批次应用示范指导目录(2021年版)》,包含先进基础材料、关键战略材料、前沿新材料三大类共300余种材料。2022年4月,《关于“十四五”推动石化化工行业高质量发展的指导意见》提出到2025年,石化化工行业要基本形成自主创新能力强、结构布局合理、绿色安全低碳的高质量发展格局,高端产品保障能力大幅提高,核心竞争能力明显增强,高水平自立自强迈出坚实步伐。本文通过介绍国内外化工新材料产业现状与趋势,梳理我国当前发展存在的问题,提出行业发展建议,以期为未来产业发展及技术开发提供支撑。

1 化工新材料的分类和特点

化工新材料是指具有传统化工材料不具备的优异性能或某种特殊功能的新型化工材料,通常具备性能优异、附加值高、技术门槛高、功能性强等特点,广泛应用于国民经济和国防军工的众多领域中。

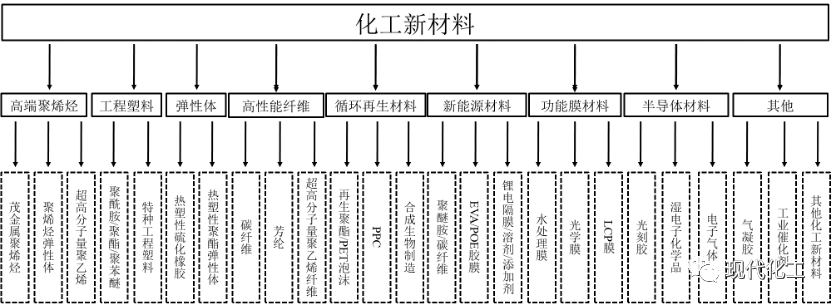

根据中国石油和化学工业联合会分类,化工新材料主要分为高端聚烯烃、工程塑料、弹性体、高性能纤维、循环再生材料、新能源材料、功能膜材料、半导体材料及其他,具体代表性产品见图1。

图1 化工新材料细分领域及代表性产品

资料来源:中国石油和化学工业联合会,前瞻产业研究院整理。

2 全球化工新材料产业现状

2.1 规模不断增长

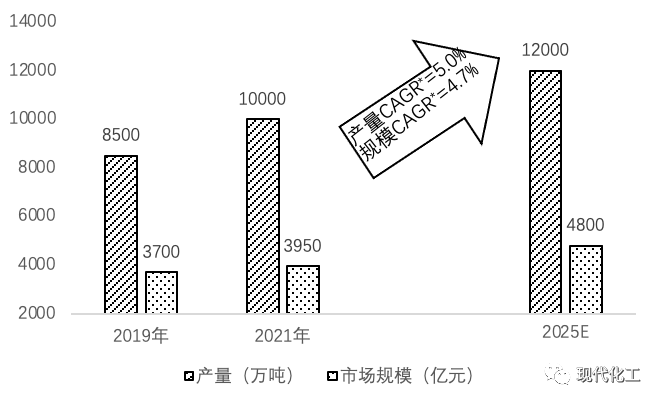

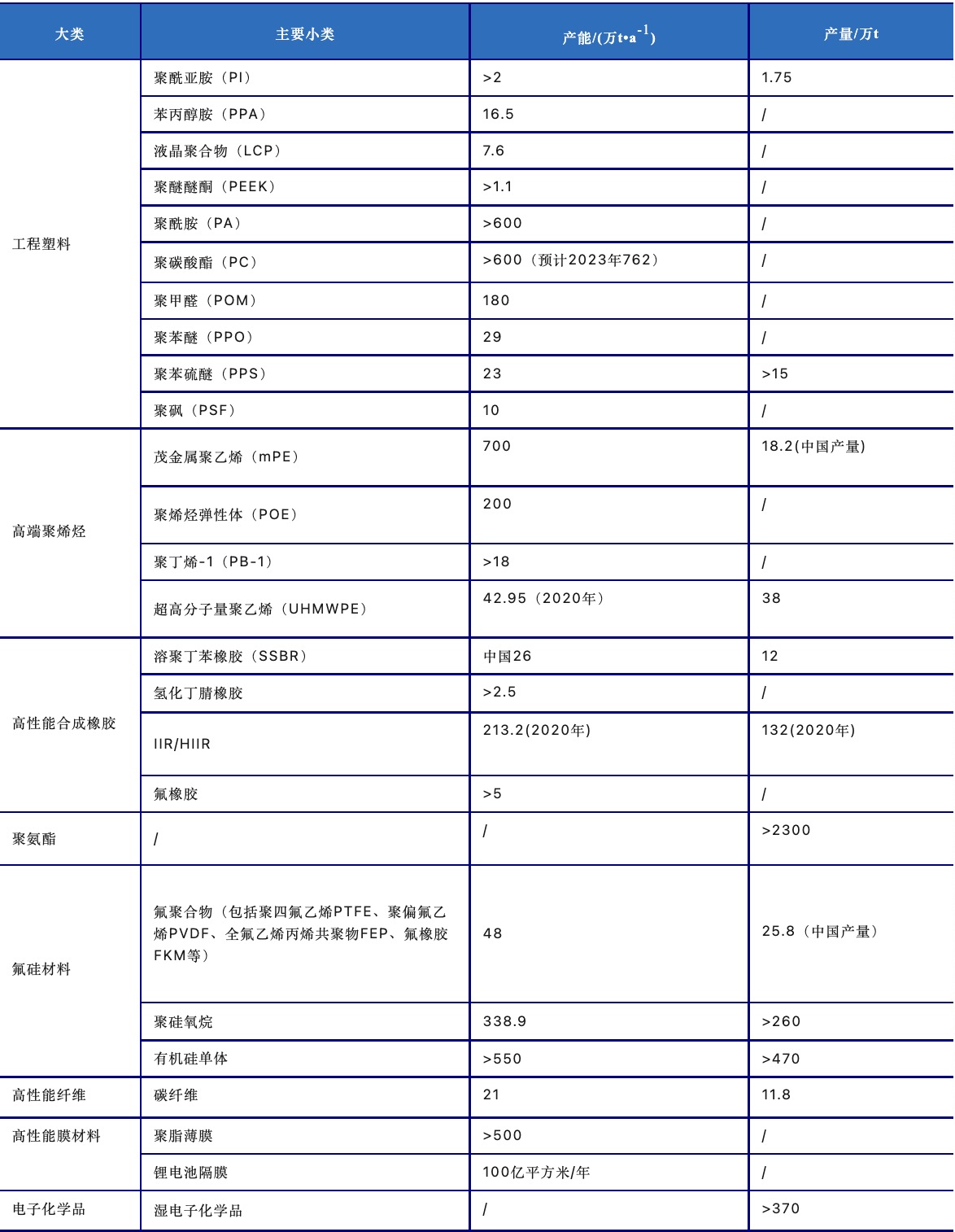

未来随着全球经济持续增长,先进制造业不断壮大和向价值链中高端迈进,对化工新材料创新和需求将持续增加,从而增强了全球企业和金融资本发展化工新材料的动力。据中国石油和化学工业联合会预计,到2025年全球化工新材料市场消费规模将有望达到4800亿美元,其中高端聚烯烃、特种工程塑料、电子化学品、碳纤维等领域需求增长有望延续,但西强东弱的区域格局短期内还是难以改变。2021年全球化工新材料行业主要品类的产能或产量情况见表1。

注:CAGR——年复合增长率;资料来源于中国石油和化学工业联合会,前瞻产业研究院整理。

图2 全球化工新材料产量及市场消费规模及预测

表1 2021年全球化工新材料行业主要品类产能/产量

资料来源:中国石油和化学工业联合会、隆众资讯、新材料在线、赛奥碳纤维技术等,前瞻产业研究院整理。

2.2 呈现西强东弱格局

美国在高性能分离膜材料、高性能纤维、工程塑料与特种工程塑料、高端聚烯烃树脂、高性能橡胶、新型特种胶黏剂等领域全面处于领先水平,在氟硅树脂和橡胶、聚氨酯材料、电子化学品、储能材料等领域整体发展水平较好。

西欧在高性能膜材料、高性能纤维、工程塑料与特种工程塑料、高端聚烯烃树脂、高性能橡胶、氟硅树脂和橡胶等领域处于较高水平,但在芳纶、乙烯-乙烯醇共聚物(EVOH树脂)、异戊橡胶等领域处于空白或整体较弱,在电子化学品和储能材料等领域发展水平不高。

日本在电子化学品领域处于世界领先水平,在高性能膜材料、高性能纤维、工程塑料与特种工程塑料、高端聚烯烃树脂、高性能橡胶、氟硅树脂和橡胶等领域处于较高水平,在PTT、PTC等特种树脂领域则较弱或基本空白。

2.3 领先企业集中在美欧日

具体企业布局方面,美国埃克森美孚围绕聚烯烃和合成橡胶等高性能化不断开发高端产品,2021年化学品业务收入369亿美元;德国巴斯夫在多种基础原料及精细化学品方面均具备专有技术,2021年化学品业务收入136亿欧元;日本三菱化学在功能性材料方面拥有技术优势,碳纤维、聚碳酸酯等领域处于领先地位,2021年化学品业务收入307亿美元;陶氏化学在功能塑料、功能材料和电子化学品等领域具有优势,2021年化学品业务收入550亿美元。

3 我国化工新材料产业现状

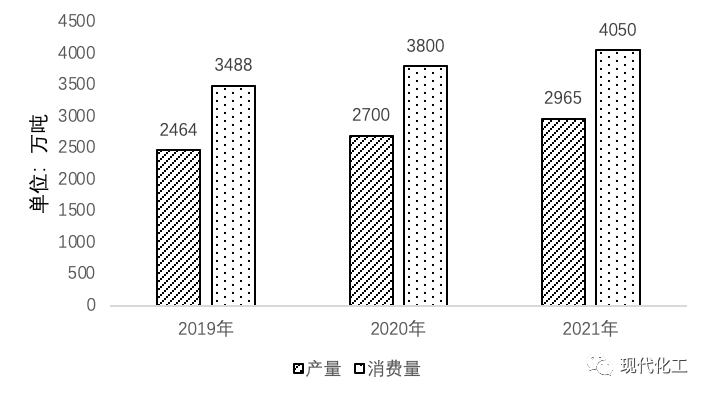

3.1 规模持续壮大

图3 2019—2021年中国化工新材料供需情况

资料来源:中国石油和化学工业联合会,前瞻产业研究院整理。

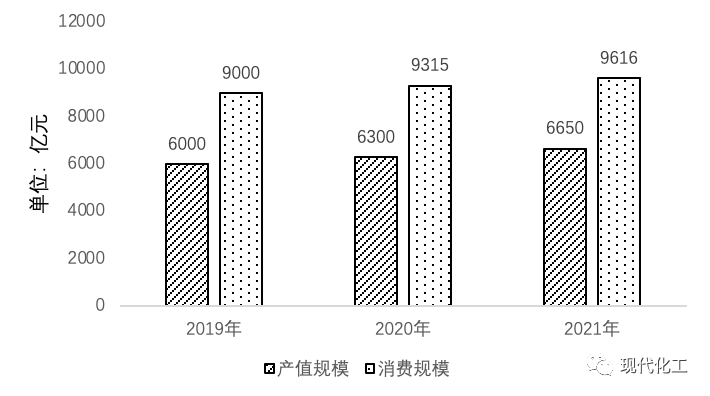

图4 2019—2021年中国化工新材料产值规模及消费规模

资料来源:中国石油和化学工业联合会,前瞻产业研究院整理。

表2 2021年中国化工新材料重点品类供需及自给情况

资料来源:前瞻产业研究院整理。

3.2 发展水平稳步提升

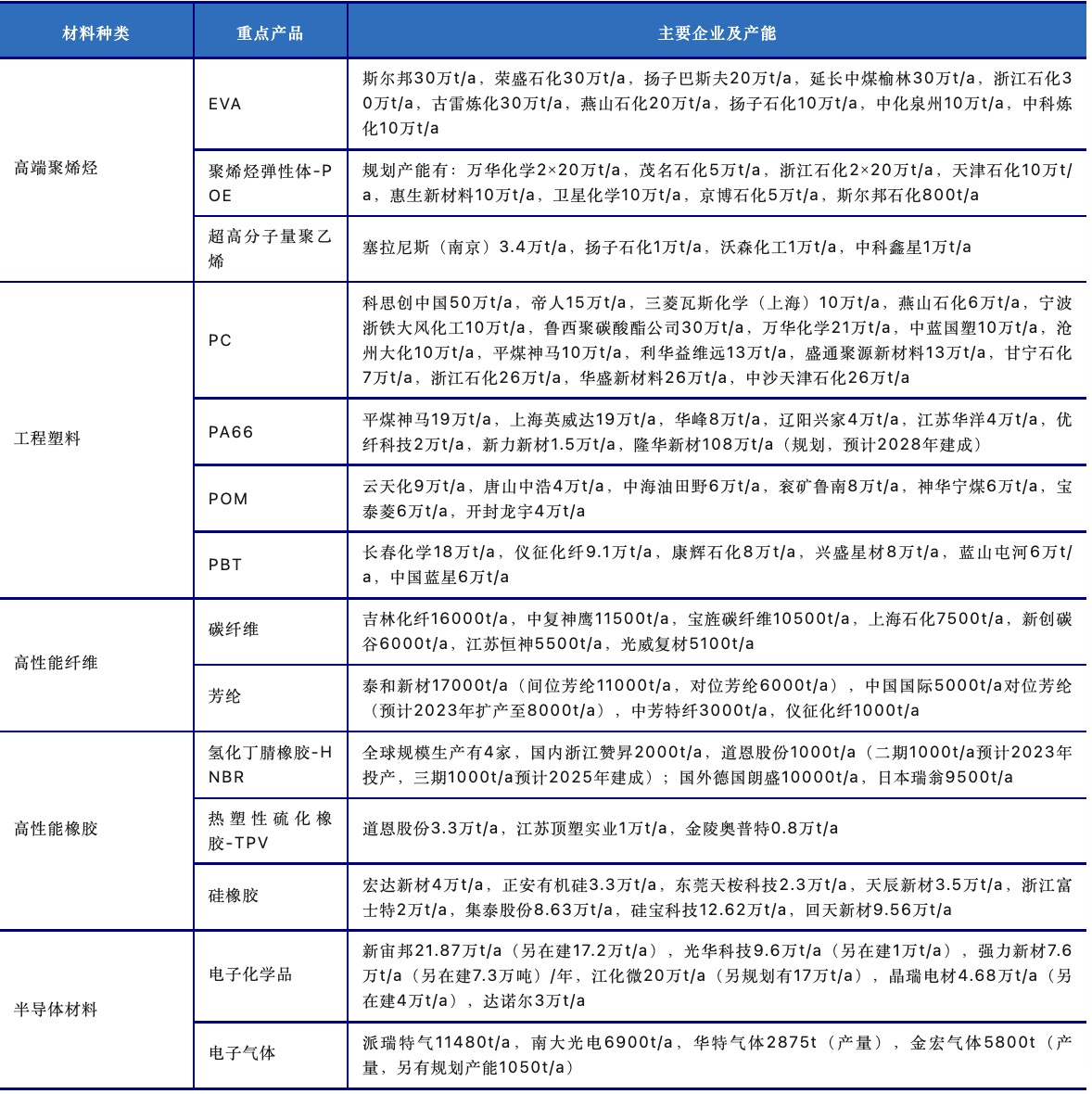

化工新材料产品体系庞大,产业链长,涉及企业众多,目前中国各重点产品领域领先的化工新材料企业详见表3。

表3 中国化工新材料重点产品企业布局情况

资料来源:各公司官网、公司公告,前瞻产业研究院整理。

3.3 未来发展前景

图5 2025年中国化工新材料供需预测

资料来源:中国石油和化学工业联合会,前瞻产业研究院整理。

4 我国化工新材料产业存在的问题

二是研发投入不够,原始创新能力不足,核心技术“卡脖子”问题严重。我国缺乏良好的资源配置机制和持续有效的投入,无法在技术源头上支撑自主创新。同时,企业作为创新主体,跟踪仿制多,导致关键技术和核心部件受制于人。我国在高端化工新材料产品和化工高端装备及尖端技术方面严重依赖国外。据工信部统计,在我国大型企业所需的130多种关键基础化工材料中,32%的品种仍为空白,54%的品种仍依赖进口,如高端电子化学品、高端功能材料、高端聚烯烃等,难以满足经济与民生需求。高端技术研发成为制约我国化工新材料发展的关键要素。

三是与下游材料应用行业脱节,缺乏协同创新能力,成果转化不足。我国缺乏与下游应用行业的紧密联系,通常是瞄准填补空白、替代进口的思路进行材料开发,导致我国新型高尖端材料生产一直落后于国外。同时国内缺乏有效的协同创新机制和平台,材料标准、牌号、检测评价、数据库等产业技术基础尚未形成体系,导致科技成果资源信息难以共享,科研成果转化率低。

四是高层次人才队伍短缺,学科建设、人才积累非常薄弱,已成为发展的核心掣肘。我国新材料产业起步晚,基础弱,人才培养投入不足,尤其是领军人才培养周期相对较长,导致我国新材料产业发展人才供给相对不足。以集成电路用材料为例,国内一流高校毕业的硕士研究生以上学历人才从车间工程师到主管,至少需要8—10年时间。目前我国大部分集成电路材料企业的核心人才团队来自中国台湾、日本、韩国等。

5 我国化工新材料行业发展建议

5.1 出台针对性政策措施,促进先进材料产业有序发展

5.2 围绕产业链部署创新链,上下游协同推动高质量发展

5.3 建设共同创新及服务平台,形成产业链耦合的创新网络

5.4 加强复合型人才培养,提升自主研发与设计能力