“国家大基金二期募资完毕,可能在3月底开启投资。”

3月12日,来自中国证券报的一则消息,让大基金与国内半导体产业再次成为焦点。在过去的2019年,大基金一期投资22家公司仅1家亏损的优异投资成果使得大基金成为A股市场的投资风向标。

大基金二期还未到来,便有业者给出了两个猜测:第一,半导体设备、材料等大基金一期投入较少的产业或成为二期主要的投资方向;第二,大基金二期将重点支持湖北集成电路产业发展。

基于这样的猜测,我们不妨一起来看看国内半导体材料发展究竟如何?与国外还存在哪些差距?哪些企业值得关注?

国内外半导体材料产业差异化对比

半导体材料是半导体产业的基石,在芯片制造过程中,每一个过程都需要用到相应的材料,材料质量的好坏,或直接影响到芯片性能。

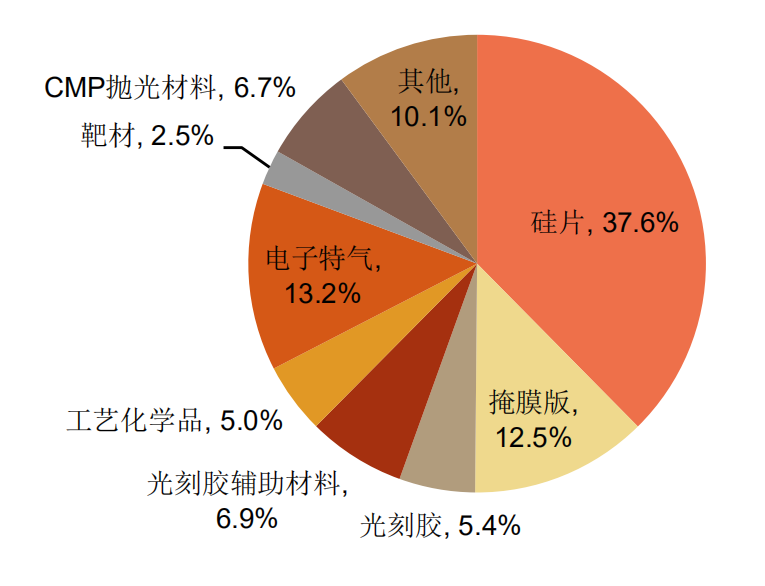

按制造工艺不同,半导体材料可分为晶圆制造材料和封装材料。其中,晶圆制造材料主要包含硅晶圆、掩膜版、光刻胶、电子气体、CMP抛光材料、湿化学品、溅射靶材等;封测材料包括引线框架和基板、陶瓷封装、封装树脂、键合线和粘合剂等。其中,硅晶圆占比最高为37.6%,电子特气占比约为13.2%,掩膜版占比约为12.5%,光刻胶占比约为5.4%,CMP抛光材料占比约为6.7%,靶材占比约为2.5%等。

晶圆制造材料细分占比

(数据来源:申港证券)

据SEMI数据显示,2018年全球半导体材料销售额为519.4亿美元,同比增长10.6%,再创历史新高。这主要归功于已完成投资的半导体工厂开始全面运营,以及由于半导体工艺制程技术提升,导致材料消耗增多导致。同时,SEMI预测2019年全球半导体材料市场的增速约为4%,销售额有望突破540亿美元,而中国2019年半导体材料销售额有望突破90亿美元。

详细来看,中国台湾拥有全球最大的晶圆代工市场和封装基地,已经连续10年成为全球最大半导体材料消费地区。值得一提的是,韩国、中国台湾、中国大陆的半导体材料需求增长最为强劲,2018年增速分别为16%、11%和11%,这意味着,全球半导体产业有朝着中国大陆、中国台湾及韩国转移的趋势。

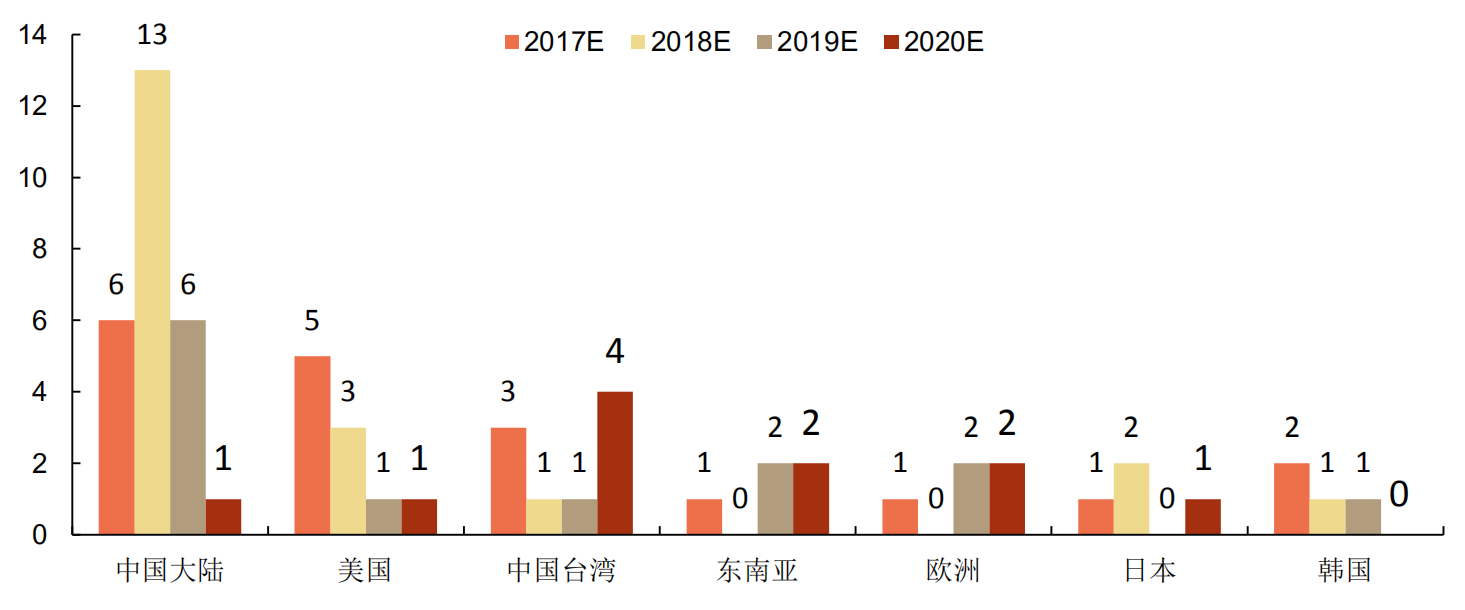

在这种趋势下,从2017年开始,国内开始大量投建晶圆厂,据SEMI预估,2017-2020年全球将有62座新晶圆厂投产,其中26座将坐落在中国大陆,超过了市场40%的份额。

全球晶圆厂投建分布

(数据来源:申港证券)

晶圆厂的大量投建,将极大增加半导体材料的市场需求,但晶圆制造材料高端产品几乎都集中在日本、美国、韩国及德国。其中,日本日本占据绝对的主导地位,据了解,在半导体制造过程中的19种核心材料中,日本市占率超过50%的材料就达到了14种,这还不包括部分辅助材料。除了日本以外,美国、韩国、德国等国家几乎瓜分了全球晶圆制造材料70%以上的市场份额,国产化率则不到20%,而在技术壁垒较低的封装材料领域,国产化率达到了30%。

硅晶圆

在硅晶圆材料领域,目前市场主流是8英寸及12英寸,国内主要代表企业有上海新昇、中环股份、超硅上海、金瑞泓、启世半导体等。目前国内8寸硅晶圆的月产能在139万片,12英寸硅晶圆产能为28.5万片。但据数据预测2020年国内8英寸硅晶圆需求将达到172.5万片,12英寸硅晶圆月需求将达到340万片。整体来看,依旧存在供不应求的趋势。

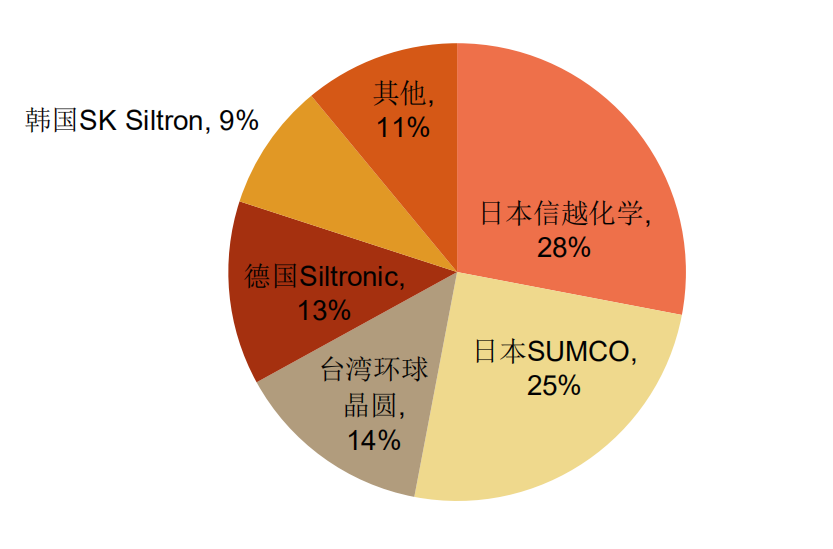

根据目前Gartner的数据预测,2020年全球硅晶圆市场规模有望达到110亿美元,目前全球前五家硅晶圆厂商占据了90%以上的市场份额,分别为日本信越、日本SUMCO、中国台湾GlobalWafer、德国Siltronic和韩国LGSiltron。

全球硅晶圆市场份额占比

(数据来源:申港证券)

晶圆制造到底难在哪?或者说为何会被垄断,这里面除了产能供应不足外,最关键的还是技术,目前国内在8英寸晶圆制造的技术已经非常成熟了,但在12英寸晶圆制造方面,技术有待提升。主要源于半导体产品对晶圆纯度要求极高,以及光刻工艺要求较高。

光刻胶

由于芯片尺寸越来越小,对光刻胶分辨率、对比度及敏感度要求也越来越高,从而需要不断调整光刻胶的硬度、柔韧性、附着力及热稳定性等多方面的性能,以满足晶圆制造的需求。正因为这种特性,光刻胶的生产工艺越来越复杂,纯度要求也更高,需要长期的技术积累,而中国在这方面积累比较薄弱。

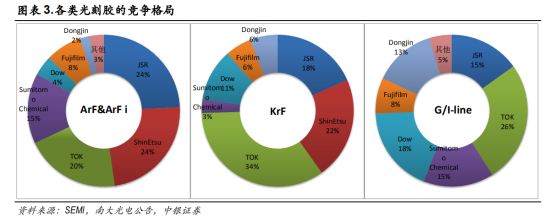

光刻胶按曝光波长可分为 G-line、I-line、KrF、ArF d& ArF i、EUV 等。根据SEMI数据,全球G-line&I-line、KrF、ArF& ArFi 三类光刻胶占据了市场90%以上的份额,但随着 EUV 光刻工艺的发展,EUV也将成为光刻胶最主要的市场部分之一。

目前,日本JSR、东京应化、信越化学、DOW、富士电子四家企业占据了全球80%以上的市场份额,市场垄断趋势明显。而在高端光刻胶市场上,全球的 EUV 和ArF i光刻胶主要是 JSR、陶氏和信越化学等供应商提供,占有份额最大的是 JSR、信越化学,TOK 也有研发。

国内光刻胶主要供应商有北京科华微电子、晶瑞股份(瑞红)、南大光电、上海新阳、容大感光等。其中,北京科华的6 寸的G线、I线市场份额较高;8 寸、12 寸里面 I-line、KrF 都有突破,目前份额较小;晶瑞股份的子公司瑞红光刻胶产品已有几家6寸客户使用,2018 年进入中芯国际天津工厂8寸线测试并获批量使用;南大光电承担“ArF 光刻胶产品的开发和产业化”02 专项项目,目前还在建设光刻胶生产线;上海新阳在已立项研发用于逻辑与模拟芯片ArF光刻胶基础上,增加用于存储器芯片的半导体厚膜光刻胶(KrF)的研发立项。

最重要的是,国内光刻胶原材料也主要依赖于进口,光刻胶由树脂、溶剂、感光剂、添加剂四种成分组成,其中树脂基本上都从美、日、韩进口;感光剂从日本进口为主,因此国内光刻胶产业链布局还很少。强力新材与北京科华有一些原材料方面的合作,但还没有做到量产阶段。目前国内仅济南圣泉能供应 I-line 树脂,但是仅限于低端产品。

掩膜版

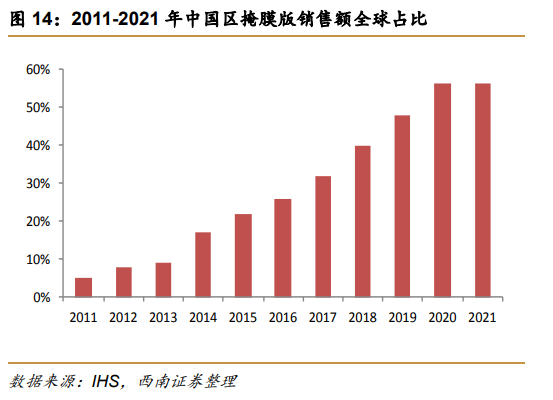

根据SEMI公布数据,2018年全球半导体掩模版销售额为35.7 亿美元,占总晶圆制造材料市场的13%。预计全球半导体掩模版市场可在2020年达到40亿美元。根据 IHS 统计测算,随着国内平板显示行业掩膜版的需求量将持续上升,预计到2021年,中国大陆平板显示行业掩膜版需求量全球占比将达到56%。

从生产商来看,目前全球掩膜版生产商Photronics、大日本印刷株式会社 DNP 和日本凸版印刷株式会社Toppan 三家占据全球掩膜版领域 80%以上市场份额。此外,晶圆制造厂也会采取自制方式对内提供掩膜版,如英特尔、台积电、三星等都有自制掩膜版业务。

目前我国掩膜版生产公司主要以外资为主,本土掩膜版厂商主要生产中低端产品。按经营模式可分为3类:第一类是科研院所,如中科院微电子中心,中国电科13所、24所等;第二类是独立的掩膜版制造厂商,主要有无锡迪思微电子和无锡中微,技术水平大约在0.8μm-0.13μm和0.25μm;第三类是芯片厂配套的掩膜版,以中芯国际掩膜厂为代表。技术水平大约在0.18μm-0.25μm。

掩膜版的主要原材料为掩模基板,基板通常是高纯度、低反射率、低热膨胀系数的石英玻璃,其成本占到掩膜版原材料采购成本的90%左右,是制造掩膜版的核心材料。国内目前还不具备生产高纯石英掩膜基板的生产能力。

电子气体

如果说硅晶圆是晶圆制造的基石,电子气体则是半导体制造的“血液”,它存在于芯片制造及封装的每一个环节。在半导体制造中,电子气体纯度每提升一个数量级,都会促进器件性能的有效提升。电子气体的技术壁垒极高,最核心的技术是气体提纯技术。此外超高纯气体的包装和储运也是一大难题。

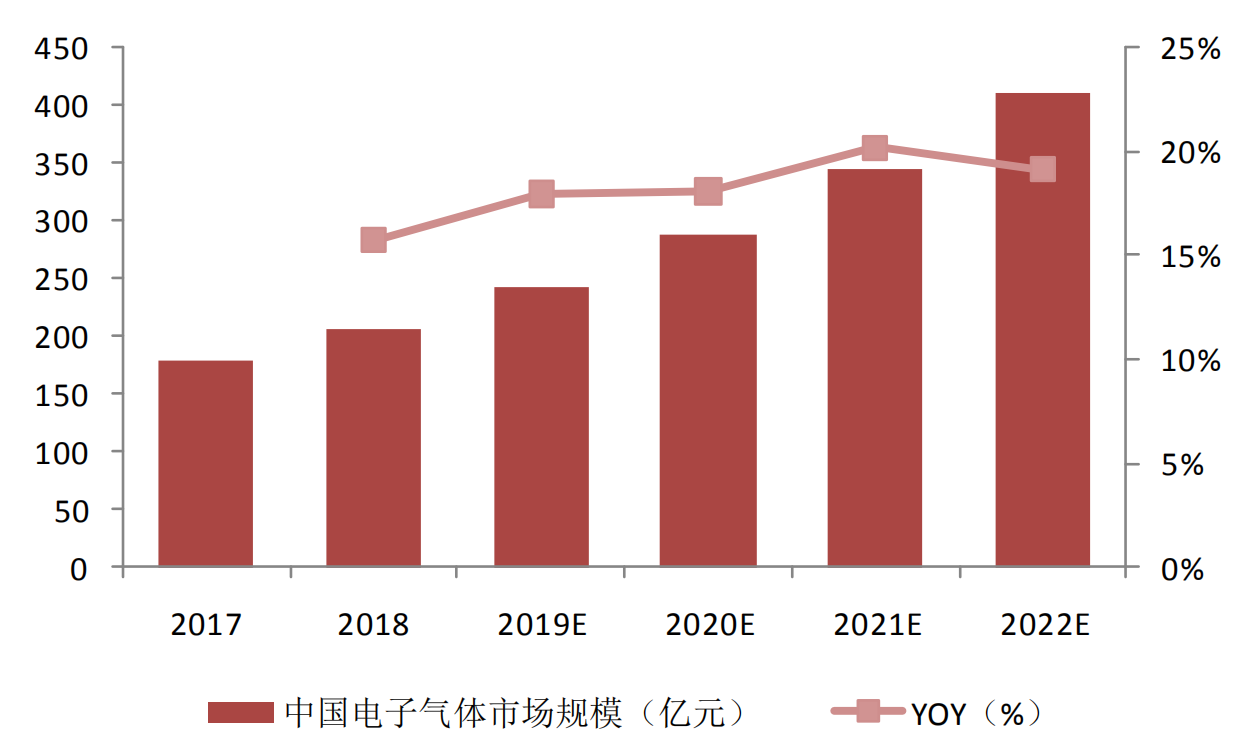

据前瞻产业研究院数据显示,随着全球集成电路市场规模逐渐增大,全球集成电路用电子气体的市场规模也逐渐扩大,2018 年全球集成电路用电子气体市场规模达到 45.12 亿美元,同比增长 15.93%。中国电子气体的市场规模也在不断增加,从2014年的13.40亿美元增长至2018年的20.04亿美元,占全球的比重从38.5%增长至44.4%。

中国电子气体市场规模预测

(数据来源:前瞻产业研究院)

目前全球电子气体90%以上市场份额被美国空气化工、美国普莱克斯、德国林德集团、法国液化空气和日本大阳日酸株式会社等五家公司垄断。而中国本土电子气体公司主要有盈德气体、宝钢气体等,另外杭氧股份、四川空分集团等空分设备制造商也在向制气供应商转型,国内电子气体产业形成了外资巨头、国内电子气体供应商、空分设备制造商共同竞争的局面,竞争较为激烈。

短期来看,国内外电子气体供应商依旧差距悬殊。具体体现在:第一,深度提纯技术难度较大;第二包装盒储运跟不上;第三,分析检验观念落后;第四,本土电子气体供应商规模小,服务有限。

溅射靶材

在作为高技术制高点的芯片产业中,溅射靶材是超大规模集成电路制造的必需原材料。溅射靶材的应用领域广泛,由于应用领域不同,溅射靶材对金属材料的选择和性能要求都有所不同。其中,半导体芯片对靶材的技术要求最高,对金属的纯度、内部微观结构等都有极高的标准。

据数据显示,2017年全球溅射靶材市场容量达132.5亿美元,预计2020年全球溅射靶材市场规模超过200亿美元。全球溅射靶材呈现寡头垄断格局,少数日美化工与制造企业主导了全球溅射靶材行业,产业集中度高,研发和生产主要集中在美国、日本少数几家公司,霍尼韦尔、日矿金属、东曹、普莱克斯、住友化学、爱发科等占据了80%以上的市场份额。

相对于全球200亿美元的靶材市场,国内有80亿美元的市场份额,国产替代空间巨大。目前国内的溅射靶材主要有两类:半导体用靶材由江丰电子、有研亿金生产;另一类是面板靶材,生产商主要是阿石创,四丰电子,晶联光电。领先企业如江丰电子等高纯溅射靶材厂商实现技术突破之后已经开始进入各大晶圆代工厂的供应商名单,在7nm节点实现供货。

江丰电子材料股份有限公司董事长姚力军博士曾表示:“由于国内超高纯溅射靶材产业起步较晚,且受到技术、资金和人才的限制,国内专业从事超高纯溅射靶材的生产企业数量偏少,企业规模和技术水平参差不齐,多数国内企业处于企业规模较小、技术水平偏低、产业布局分散的状态,市场尚处于开拓初期,主要集中在低端产品领域竞争。面对激烈的国际竞争,溅射靶材产业专业人才的匮乏成为制约国内靶材产业发展的痛点。”

CMP抛光材料

CMP中文全称为化学机械抛光,它是集成电路制造过程中实现晶圆表面平坦化的关键工艺。CMP 技术是使用效果最好,应用最广泛的平坦化技术,同时也是目前实现全局平坦化的唯一技术。

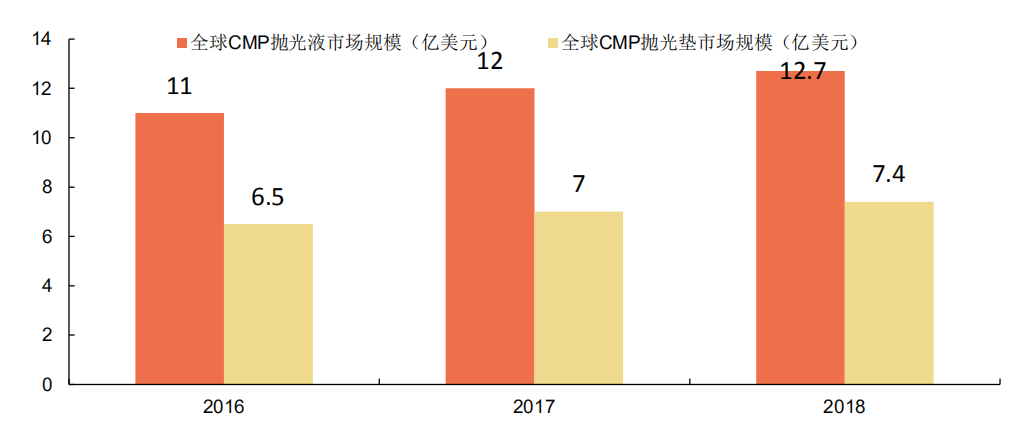

CMP工艺过程中主要用到的材料有抛光液、抛光垫、调节器等,其中抛光液和抛光垫是最核心的材料,占比分别为 49%和 33%。其中,抛光液的主要成分包含研磨颗粒、各种添加剂和水,其中研磨颗粒主要为硅溶胶和气相二氧化硅。抛光液的核心技术是添加剂配方,这直接决定了最终的抛光效果。目前,抛光液的配方是各个公司的核心技术,也是抛光液的技术壁垒所在。抛光垫的技术壁垒主要是沟槽的设计及提高使用寿命。

根据 Cabot Microelectronics 官网公开披露的资料,2017年和2018年全球CMP抛光液市场规模分别为12亿美元和 12.7亿美元,预计2017-2020年全球CMP抛光液材料市场规模年复合增长率为6%。抛光垫方面,2016-2018年全球化学机械抛光垫市场规模分别为6.5亿美元、7亿美元和7.4亿美元。

全球CMP抛光液市场规模

(数据来源:Cabot Microelectronics)

目前,全球抛光液市场主要被美国的Cabot Microelectronics 、 Versum 和日本的Fujifilm 等企业垄断。国内方面,安集科技高端半导体领域用抛光液领域龙头企业,公司已完成铜及铜阻挡层等不同系列 CMP 抛光液产品的研发及产业化,部分产品技术水平处于国际先进地位。

在抛光垫方面,美国陶氏占据了80%左右的市场份额,几乎垄断了全球的市场。目前国内从事抛光垫材料生产研究的只有鼎龙股份和江丰电子两家企业。据了解,鼎龙股份8 英寸抛光垫已经获得国内晶圆代工厂订单,12 英寸抛光垫已经获得中芯国际的认证,2019 年上半年也获得第一张 12 英寸抛光垫订单;江丰电子已经就抛光垫项目与美国嘉柏微电子材料股份有限公司进行合作。

大基金二期会投资半导体材料吗?

整体来看,全球半导体制造材料市场几乎被美国、日本、韩国以及德国垄断,国内材料主要依赖进口,这是国内半导体产业发展的一个痛点。但在过去的两三年内,国内晶圆厂投建规模扩大,短短4年,国内预计将建设26座晶圆厂,这也暗示着,全球晶圆制造产能有向中国转移的趋势。

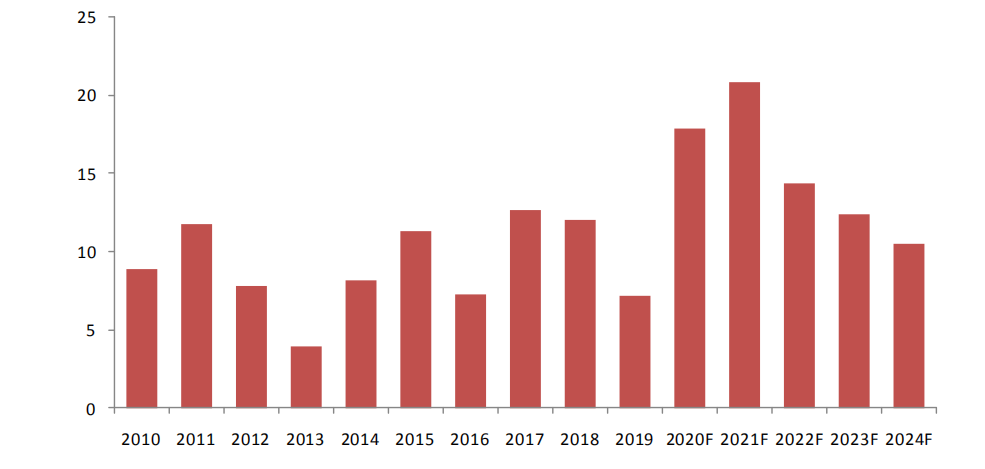

同时,随着 2019 年下半年中美贸易的复苏和 5G 市场的爆发,2019 年全年全球晶圆产能还是维持了 720 万片的增加。据IC Insights预测,随着 5G 市场的换机潮来领,全球晶圆产能将在 2020 年至 2022 年迎来增加高峰期,三年增加量分别为 1790 万片,2080 万片和 1440 万片,在 2021 年将创下历史新高。这些晶圆产能将会在韩国(三星,海力士),中国台湾(台积电)和中国大陆(长江存储,长鑫存储,中芯国际,华虹半导体等等),其中中国大陆将占产能增加量的 50%。

2010年-2024年全球晶圆厂产能增加量

(数据来源:IC Insights、浙商证券研究所)

天风证券曾表示:“近年来,半导体晶圆制造产能持续向中国转移,国内各地加码晶圆产能规划,我们判断国内半导体制造材料行业已经进入快速上行趋势,主要逻辑有三:

第一,下游市场不断增长,IC Insight预测2018-2022市场年均复合增速高达14%;

第二,本土企业技术突破加速,个别细分领域产品性能达国际先进水平,国产化率不断提高;

第三,政策端持续大力支持半导体相关材料领域发展,包括大基金、02专项在资金和技术上的支持。

据申港证券认为,目前国外新冠肺炎的爆发,将对半导体行业的格局造成一定影响,特别是日本及欧美疫情的加剧,将影响半导体材料供给。而国内疫情由于得到良好的控制,并且在一些半导体材料的细分领域,国内的公司已实现部分国产替代,在供给方面具有先发优势,解晶圆代工厂燃眉之急。

最重要的一点是大基金二期或将重点投资国内半导体设备和材料产业。在2019年9月的半导体集成电路零部件峰会上,国家大基金管理人曾透漏表示:“未来大基金二期的主要投资方向包括刻蚀机、薄膜设备、测试设备和清洗设备等相关企业,保持持续高强度的投资,推动龙头企业做大做强,形成系列化、成套化的装备产品,并且继续填补国内空白,如光刻机、化学机械研磨设备等核心设备的投资布局。”

国内半导体材料领域的龙头企业有哪些?

按照国内晶圆厂投资规划来看,2020 年-2022 年是国内晶圆厂投产高峰期,以长江存储,长鑫存储等新星晶圆厂和以中芯国际,华虹为代表的老牌晶圆厂正处于产能扩张期,未来3年将迎来密集投产。以 12 寸等效产能计算,2019年中国的大陆产能为105万片/月,预计到2022年大陆晶圆厂产能增至201万片/月。

据业内人士预测,未来3年国内晶圆厂对半导体制造材料的需求也将扩大。虽然国内晶圆制造材料产业发展较晚,部分技术更是直接被国外垄断。但在一些细分领域,国内已有企业突破国外技术垄断,实现国产替代,详情如下:

(数据来源:申港证券,制作:芯师爷)

上海新昇:目前上海新昇产能已经达到了15万片/月(40nm及以上工艺节点10万片/月,28nm及以上工艺节点5万片/月)。此外,其二期项目设备已经开始搬入,二期规划的产能为30万片/月(主要覆盖14nm及以上工艺节点)。现有的厂区可容纳60万片/月的产能。

中环股份:与呼和浩特市政府就投建“中环五期25GW单晶硅项目”达成合作,项目总投资约90亿元,达产后中环产业园单晶硅年产能将超50GW,成为全球最大高效太阳能用单晶硅生产基地;公司五期项目全部为210尺寸硅片产能,随着五期项目产能的不断释放,占比也将不断提升。

有研半导体:目前8英寸硅片月产能276万片、6英寸硅片月产能180万片,12英寸预计2020年第一季度投产。具有300吨12-18英寸硅单晶的生产能力。

北京科华:6寸的G线、I线市场份额较高;8寸、12寸里面 I-line、KrF 都有突破,目前市场份额较小。

苏州瑞红:晶瑞股份的子公司瑞红光刻胶产品已有几家6寸客户使用,2018 年进入中芯国际天津工厂8寸线测试并获批量使用。

路维光电:拥有掩膜版G4.5、G6、G8.5、G11产品线,掌握了高世代、高精度掩膜版产品的核心生产技术及光阻涂布技术。

清溢光电:主要经营“石英掩膜版”、“苏打掩膜版”两大系列。公司持续在高精度、高世代掩膜版产品、掩膜版生产配套设备开发等领域保持较高的研发投入。

中船重工718所:在NF3和WF6等电子特气的供应上通过了各大半导体巨头的qualification(产线认证)。

雅克科技:手握韩国半导体材料供应商UP Chemical,是全球仅有的三家实现半导体存储芯片SOD产品稳定量产供应的半导体材料厂商之一。

江化微:专业生产适用于半导体(TR、IC)、晶体硅太阳能(solar PV)、FPD平板显示(TFT-LCD、CF、TP、OLED、PDP等)以及LED、硅片、锂电池、光磁等工艺制造过程中的专用湿电子化学品——超净高纯试剂、光刻胶配套试剂的专业制造商。

江丰电子:已经开始进入各大晶圆代工厂的供应商名单,在7nm节点实现供货。2019年12月刚刚启动的溅射靶材项目,主要用于生产超高纯Al、Ti、Ta、Cu、Si、W、Co、Ni、Mo等靶材以及大型镀膜设备关键部件,项目量产后生产规模可达到23万件/年。

阿石创:拥有溅射靶材、蒸镀材料与镀膜配件三大产品线。公司研发生产的高世代线溅射靶材、一体化宽靶在TFT-LCD及AMOLED行业取得重大突破。

安集科技:属于国内抛光液龙头企业,公司已完成铜及铜阻挡层等不同系列 CMP 抛光液产品的研发及产业化,部分产品技术水平处于国际先进地位。

鼎龙股份:8 英寸抛光垫已经获得国内晶圆代工厂订单,12英寸抛光垫已经获得中芯国际的认证,2019 年上半年也获得第一张 12 英寸抛光垫订单。

随着国内晶圆厂投建规模逐渐扩大,下游终端需求不断提升,上游半导体材料产业的国产替代趋势将越来越明显。在这个过程中,这些有望打破国外垄断的国产半导体材料龙头企业将值得期待。